����������ڣ�����æµ�������D��һ��ƣ�v�����ģ����gҲ���^�����r���S�չ������˕r��ֵ�ræ���r�I�������@Ȼ������ô�p�ɣ�����Ҳ�]���e�����������g�����Ĵ����Ě��^������I�ۼ��^�����r��ɶ��B�q����ɽ�|���ɺӵȵs���FС�����䣬�Ј������������ؾ��ڣ����^�r��q�����F�����]׃���ǃr�����f̎�ڸ�λ�� ����

�����������Ƽs�r���ϝq �������m��λ�Ҳ������������r��ʹ���β����@�ø���֔�����@һ�c����I�ν�����r�Ϳɿ�������Ŀǰ������������I���Ԉ���ǰ��ӆ�Ξ������θ��MǷ�ѡ����R����ĩ������������ӆ�Σ�������I�y�����������Ĵ��N������������I���ɽ��r��đB��Ҳ��̫��Ӳ���ɽ���Մ�Ŀ��g�^�� ��������Ҫ���ǣ��θ��M���������F��������ƣܛ���}����һ���̶��������˃r����m�_�ߵ��y�ȡ���ǰ���r�I��̎�������÷ʵ��������I������Ҳ�����p�����ܭh������Ӱ푣������ИI�_���ʳ��m��λ���������Ј��ṩ���B�����ã���ͬ�r�����γГ����M�߽�ɫ�ďͺϷ���I���z�ϰ�S���_����Ҳ�����������ҏͺϷ��N���������^���ͺϷ���I����������Ҳ���A���Ԝp�������I�����w���������ž��� �������ڸ������؈�rһ�[ ����ɽ�|�^�����������S��r����2010-2030Ԫ/�� �����ӱ��^�����������S��r2020-2040Ԫ/�� �������ϵ^�����������S��r2015-2030Ԫ/�� �������յ^�����������S��r2050-2100Ԫ/�� ����ɽ���^�����������S��r2000-2020Ԫ/�� �����Ĵ��^�����������S��r2060-2180Ԫ/�� �������Կ������oՓ�q�������ӷ��Ȼ�����50Ԫ/���ԃȣ������w�r����2000Ԫ/��֮�ϡ��߃rλҲ���������L�U�����L�U�������ľ���֔���IJ������^���đB�ȡ��ڴ˱����£��M���Ј��ѻ����������ظ߃r�@һ���֣������r����Ҫ�ٶț_�ߣ������o��ʮ�־� �������������ṩ��Ӳ֧�� �����������������أ��ف��������á���ǰ�Ј��������f�������գ��Ҷ�������Ј��đB�����������أ��T�����ñ��F����Ӳ�� �������H�Ј����� �������ڇ��H�Ј��m�ʬF���q�����F֮�ݣ������w�r�����fխ�����С��Խ���6�·��ԁ������H���r��ʼ�K�S����ʎ����֮�ݣ���u�����ˇ������ت����ĸ�֣��ڞ���ȃr���ṩ֧�ε�ͬ�r��Ҳ�Ї������ػ؇��H�Ј��� �������ڷ��� ����9��24�գ��^��һ݆�И˽Y��֮���ϼ������ٴΆ��ӵڶ�݆�Иˣ��ؘ����ڞ�10��8�ա�����֮�⣬�ͻ�˹̹�Ͱ������ȁ�Ҳ�������И�Ӌ������֮ǰҲ���ᵽ�^����PMB�A�y��ӡ�Ƚ���߀���M��150�f�����ҵIJ�ُ�Иˡ����ϼ�������һ݆�И��У��Ї�؛Դ�ѽ����FFOB310��Ԫ/���ͷ��������S�����H�Ј�����IJ���ጷţ���Ҫ���ڇ����x���rҲˮ�q����(Ŀǰ�ѝq��305-315��Ԫ/��)���Ї����س�����Ҳ�����������ӣ�����ȫ�����س��ڿ����_��150�f�����ҡ� �������߷��� ������ǰ�҇������Ј�������Ӱ�Խ��Խ��һ���棬�h������Ӱ��ИI�_���ʣ�Ӱ푲����������������t���Ј��ṩ��һ헳��B�����ã����S���r�g�����ƣ��h���������ȕ��������������ИI�_����߀���������{���Õr���غܴ���ʕ����F�����o����r;��һ���棬��ů����u���R����Ȼ���Ҳ�ɞ��Ƽs�ИI�_���ʵ��P�I���ء����ޚ��L��Ӱ푣����ֹ���ڹ������㣬�Ĵ��ȵ�������I�ѽ��{�߃r���Կ��ƽӆΣ�����߀����m�Pע�� ����������֮���Ј��������վ�棬�����������^�࣬Ҳ���ӏ�Ӳ�����ڃ��Ј�����С�����ӣ�ɽ�|���ɺӵȵػ���50Ԫ/���ԃȵĵ��������L�h�������S���_���ʵ��Mһ�����ͺͳ������ȵļӴ������Џ��ŵ��ϝq�������M��10�£����r��ݱ،��ٶ��ϓP��ǰ�����A�y�������صăr��ײ�������ȥ�꣬픲�Ҳ��ͻ��ȥ���2050Ԫ/���ij��S�r��Ŀǰ���������ѳɶ��֡���������Ҫ���ܷ�ͻ��2100Ԫ/���Ĵ��P���@�����г��ڃ��ݵĵ^���ԣ����²�����Մ�� |

|

�Ј������������ؾ��ڣ����� |

| ����������ڣ�����æµ�������D��һ��ƣ�v�����ģ����gҲ 2018-09-28 10:18:22 |

|

���A�ڵ�290��Ԫ�M��⛷ʺ�ͬ |

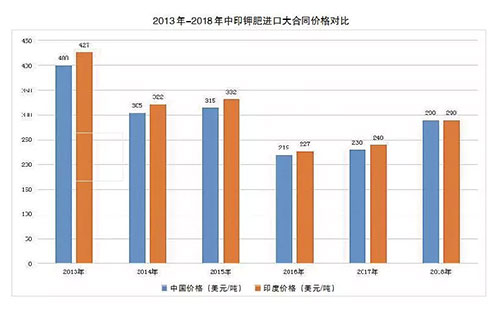

| ����9��17�գ����v���L�_7���µ��D��Մ��֮���Ї��M��⛷� 2018-09-28 10:17:24 |

|

�������_��ʩ�{�ػ��ʃr |

| �������ܣ��l��ί�ټ�������I�_��һ�Ε������w����δҊ���_ 2018-09-28 10:14:57 |

|

���궬���ͺϷʃr���y���»� |

| �����F�R���^���Ј���β�������ͺϷʏS�Ҵ��lӆ���Ѳ��࣬ 2018-09-28 10:13:39 |

|

2018��9��28�գ����ՏͺϷʃr |

| ����2018��9��28�գ����ՏͺϷʃr���Ո� ���ͺϷ���I�� 2018-09-28 09:19:10 |

|

2018��9��28�գ�����̼��⛃r |

| ����2018��9��28�գ�����̼��⛃r���Ո� ����̼�����I���S 2018-09-28 09:18:29 |